![]()

Cet article est la traduction d’une publication d’origine de Simon Thorpe sur son blog, en anglais.

Il faut féliciter et remercier Simon Thorpe pour avoir obtenu de l’INSEE des chiffres antérieurs à 1978 qui nous faisaient défaut, ainsi que pour cette présentation simple et percutante.

J’y ai rajouté trois notes en rouge et le graphique que vous trouverez en bas de page

A-J Holbecq

_____________________________________

Dette du secteur public français et paiement des intérêts – l’histoire complète

J’avais vu des graphiques montrer à quoi la dette publique de la France aurait ressemblé si le gouvernement n’avait pas dû payer les intérêt – voyez par exemple le graphique du livre « Money and Sustainability » de Bernard Leitaer. Mais, d’une manière frustrante, les graphiques avaient toujours 1978, comme origine, et il été dit qu’il était difficile ou impossible d’obtenir les chiffres antérieurs.

Cependant, après qu’une longue série d’échanges avec des personnes à l’INSEE, j’ai pu remonter l’historique complet pour la période à partir de 1970 à aujourd’hui. Initialement l’INSEE m’a dit qu’il n’avait pas ces chiffres mais après un peu de la pression de ma part, l’ensemble complet peut maintenant être révélé au monde ! Les voici.

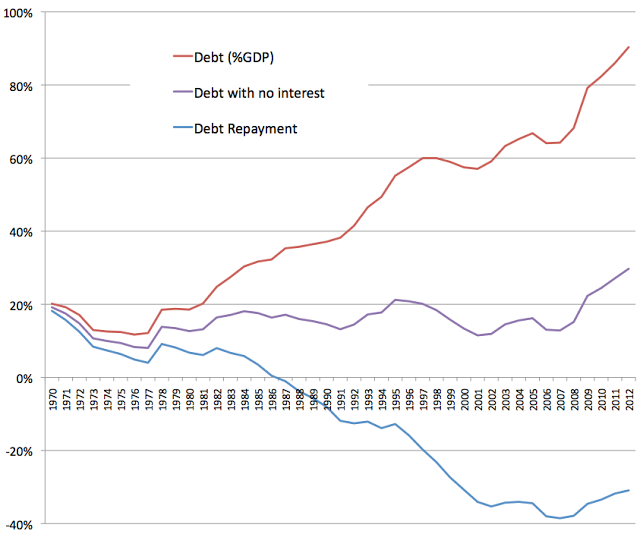

Vous pouvez voir que la dette publique de 25 milliard d’euros en 1970 a grimpé jusqu’à 1833 milliard d’euros fin 2012. Ceci correspond à une augmentation en pourcentage du PIB d’environ 20% en 1970 à plus de 90% fin 2012. Intéressant, ce pourcentage a chuté vers 11-12% à partir de 1973 jusqu’en 1977, essentiellement parce que l’économie était en croissance (comme montré par l’augmentation du PIB).

Mais d’autre part, le coût du paiements des intérêts a cru brutalement. En 1973, quand Pompidou et Giscard ont passé leur loi célèbre qui a empêché[ Note 1] l’emprunt de gouvernement de Banque de France, les paiements des intérêts sur la dette publique étaient un petit 0,57% du PIB. Mais ces paiements des intérêts ont coûté de plus en plus tous les ans, atteignant une crête de 3,73% du PIB en 1996. Depuis lors, ce pourcentage a chuté d’un peu – de l’ordre de 2,72% du PIB fin 2011 (j’attends les chiffres officiels pour 2012, c’est pourquoi le chiffre en rouge est juste une évaluation).

Le graphique ci-dessous montre l’augmentation de la dette publique pour la période 1970 -2012 en pourcentage du PIB (voyez la courbe rouge). Mais j’ai pensé qu’il pourrait y avoir une manière amusante de regarder deux autres scénarios possibles. La courbe pourpre montre comment la dette de niveau aurait changé si le gouvernement n’avait pas du payer des intérêts chaque année. Comme vous pouvez voir, bien que le niveau ait augmenté un peu récemment environ à 30% (essentiellement en raison de la crise financière en 2008-9 et du coût du sauvetage des banques), pour presque toute la période de quarante ans, le niveau de la dette publique serait bien resté en-dessous de 20%, avec deux plus bas à 11% en 2001 et environ 13% en 2006-7.

Mais il y a une autre courbe – celle en bleu. C’est ce qui se serait produit si, au lieu de payer des intérêts au secteur bancaire, le même montant d’argent avait été employé pour rembourser la dette publique. Comme vous pouvez voir, si le gouvernement avait fait cela, la dette publique entière aurait été amortie en 1987. Et depuis lors, le gouvernement aurait connu un excédent. Il pourrait avoir coupé les impôts, investissement accru dans l’énergie, transport, logement ou quoi que ce soit. [Note 2]

Pour moi, ces courbes démontrent la folie complète d’un système dans lequel des gouvernements sont forcés pour emprunter l’argent aux banques commerciales pour payer l’intérêt. Et, n’oubliez pas, les banques commerciales qui prêtent le gouvernement n’ont pas réellement l’argent qu’elles prêtent . Elles le créent juste ex nihilo . C’est folie complète.

Je pense que vous pouvez comparer ce que nous avions fait au cours des quarante dernières années avec un jeune couple qui commencent leur vie ensemble en 1970. Supposons qu’ ils aient gagné autour de 100,000 euros par année. S’ils avaient été raisonnables, ils pourraient avoir acheté une maison et avoir payé leur dette de sorte qu’après 25 ans, la maison ait été à eux. Ils auraient maintenu leurs comptes en équilibre , ils n’auraient jamais laissé leurs factures de carte de crédit s’accumuler, et à la fin de quarante ans, ils pourraient attendre avec intérêt une retraite heureuse.

Le système que nous avions exploité est l’équivalent de dire aux couples – sortez et achetez une maison en utilisant votre carte de crédit. Mais ne vous tracassez pas pour le paiement du prêt. Continuez juste à permettre au niveau de la dette de s’accumuler. Tant que vous ne laissez pas votre niveau de dette personnelle dépasser 60% de votre revenu annuel (c.-à-d. 60,000 euros) tout est très bien.

Bien, oui, c’est très bien. c’ est très bien pour les banquiers qui prêtent les couples l’argent pour payer la maison cette maison qu’ils possèderont jamais réellement. Ils continueront de payer de plus en plus aux banques. C’est un plan fantastique pour les prêteurs. Mais c’est une catastrophe totale pour les jeunes couples. Et c’est également une catastrophe complète pour nos gouvernements élus.

Sûrement, le moment est venu pour un changement de système. Les gouvernements ne devrait simplement pas avoir le droit d’emprunter aux banques commerciales. Et seules les banques centrales devraient avoir la capacité de créer de la nouvelle monnaie.

[Note 1] En fait cette loi de 1973 n’empêchait pas formellement la Banque de France de prêter à l’État, mais encore fallait-il, avant de présenter ce projet au Parlement, que le Ministre des Finance donc le Premier ministre et le Gouverneur de la Banque de France soient d’accord et souhaitent eux mêmes ce financement direct. Néanmoins cette loi fut précurseur de l’article 104 du Traité de Maastricht qui verrouilla totalement la possibilité des Banques Centrales de prêter directement (donc sans intérêts) aux États

[Note 2] Je ne suis pas tout à fait d’accord avec le raisonnement qui précède. En fait, pendant toutes les périodes où le budget primaire (solde sans les intérêts) est négatif, on ne peut transférer quoi que ce soit pour rembourser la dette. Il n’y a que les années où les soldes primaires sont positifs qu’il est possible de le faire. Dans l’hypothèse ou nous n’aurions pas payé d’intérêts et que les budgets fussent équilibrés, seule une émission directe de la banque de France aurait permis de rembourser le stock (capital) de dette restante. Pour pouvoir construire cette courbe bleue il faudrait repartir des soldes primaires. C’est ce que j’ai fait ici ; http://monnaie.wikispaces.com/Etude+1959-2010.

[ Note 3] En fait pour la partie de la dette détenue par les agents non bancaires en « seconde main » cette assertion est exacte. Mais pour les achats des banques et sociétés financières, puisque le Trésor Public n’accepte que de la monnaie centrale, en fait les banques empruntent à 1 % à la Banque Centrale et achètent des obligations sur lesquelles les États vont devoir leur payer une commission puisque les taux sont plus élevés

======================================

Notre graphique:

Une grande partie de cette dette sans intérêts aurait pu être monétisée directement par la Banque de France tout au long de ces années, sans plus augmenter la masse monétaire que ne l’ont fait les banques commerciales. En ce cas, nous n’aurions plus de dettes du tout !

[amazon_enhanced asin= »2914569602″ /][amazon_enhanced asin= »2913492568″ /][amazon_enhanced asin= »2749531594″ /][amazon_enhanced asin= »2912107601″ /][amazon_enhanced asin= »1177789337″ /][amazon_enhanced asin= »287673575X » /]